Realidad Profesional | Revista del Consejo Profesional de Ciencias Económicas de la Provincia de Buenos Aires y su Caja de Seguridad Social

Historia y futuro de las tarjetas de crédito

Esta infografía es una promoción especial para usuarios de RePro, léala en tantas cuotas como desee. Recibirá un resumen sin gastos de emisión, le bonificamos datos clave y descontamos su interés.

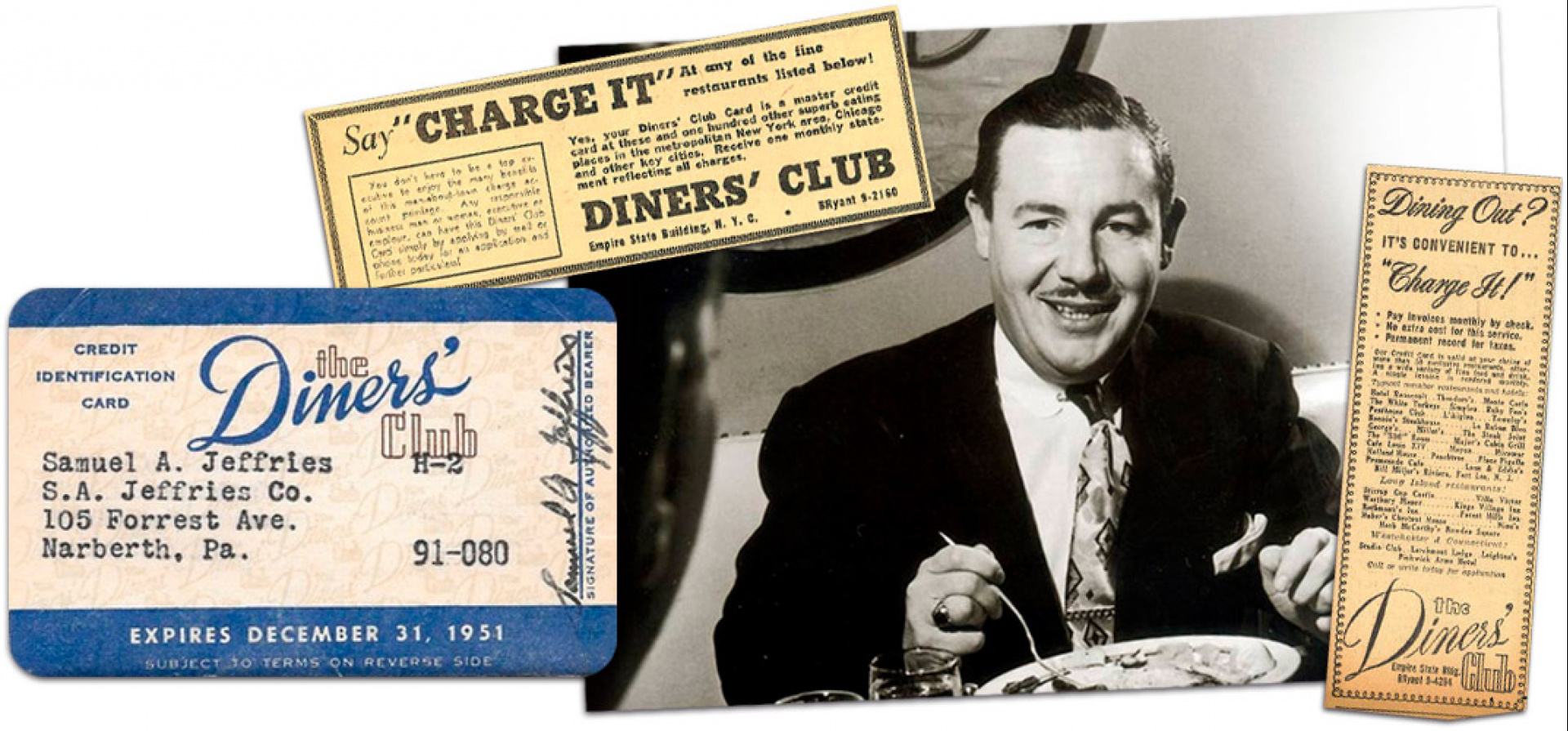

La primera tarjeta bancaria

Cuenta la leyenda que en 1950, Frank McNamara, director de Crédito Hamilton, se olvidó su cartera al pagar la cena. En aquel momento, McNamara tuvo la idea de crear un papel que le pudiera servir para pagar en múltiples establecimientos. Así surgió Diners Club (Club de comensales) y sus primeras tarjetas de crédito se entregaron a alrededor de unas doscientas personas para ser usadas en 14 restaurantes de Nueva York (cuyos nombres aparecían al dorso del papel). Dos años después más de veinte mil personas ya utilizaban este método de pago sin contar las de otros cien bancos que ya habían copiado su idea.

Enormes compañías, enormes campañas

Imponerse en el mercado de las tarjetas de crédito implica poner en marcha no solo buenos beneficios sino grandes estrategias de comunicación, publicidad y marketing. Según un reciente estudio realizado en Argentina, los valores que las compañías pretenden instalar con sus campañas publicitarias son principalmente la confianza, seguida de la fortaleza, la personalidad y la cercanía.

La tarjeta y el celular

Existen tantas tarjetas de crédito como teléfonos celulares. La combinación de ambas herramientas está transformando el mercado de consumo.

Desde los dispositivos móviles ya es posible realizar operaciones de pago en forma inmediata, transferencias de fondos entre cuentas bancarias, e incluso recibir recordatorios con ofertas y promociones e información sobre los gastos realizados. El teléfono personal convive con las tarjetas actuales y, sumado a una conexión a Internet, permite realizar compras de supermercado con envío a domicilio desde la comodidad del hogar.

• Actualmente, se calcula que ya circulan más de 40 millones de plásticos entre entidades públicas y privadas, cerca de 3 millones más que en el mismo período que el año anterior.

• Los analistas aseguran que las tarjetas cuentan con más valoración positiva en los sectores de menores recursos (llega al 84% en el D2, que es el estrato más bajo) que la conciben medio de pago o 'rueda de auxilio' ante situaciones de estrés económico o financiero.

• En 2010 el 46,1% de la población adulta del país, es decir 13.964.805 personas, tenían tarjetas de crédito. En la actualidad esa proporción creció al 58,2% (19.228.000 personas). En estos ocho años, los bancos emitieron 60,5 millones de plásticos (¡20 por día!).

• El decil más bajo (D2) tiene 1,3 tarjetas por billetera, mientras que los ABC1 acopian más de 6. A su vez, mientras el 96,3% del estrato más alto de la sociedad -en términos de consumo- tiene alguna tarjeta, en la otra punta de la pirámide, solo el 19% de las personas la tienen.

Operaciones extravagantes

En el año 1989 se produjo una de las transacciones con tarjeta de crédito con mayor volumen que se conoce. Fue la actriz Kim Basinger, quien tuvo la idea de comprar un pueblo entero de Estados Unidos por 20 millones de dólares. La compra incluyó: 720 hectáreas de terreno, toda la red de alcantarillado y de distribución de aguas del pueblo, una sede bancaria, un centro comercial, varios pequeños comercios y unas 50 casas.

Tarjetas, mundiales y televisores

Apasionados por el fútbol, pero también por los descuentos y las promociones, en 2010 durante el primer semestre en la previa al Mundial de Sudáfrica se vendieron en Argentina 1,7 millones de televisores gracias al financiamiento en 50 cuotas sin interés que ofrecieron las principales entidades bancarias. Ocho de cada diez compras se realizaron con tarjetas de crédito y antes de llegar a las cadenas de electrodomésticos ya estaban vendidos a través de reservas directamente a las fábricas.

El flamante número no pudo ser superado en 2014 para el Mundial de Brasil. De enero a junio de ese año se vendieron 1,6 millones de televisores. Muchos aún estaban pagando el televisor comprado para el mundial anterior.

Este año, la furia resurgió y durante los primeros seis meses de 2018, para la cita en Rusia, se vendieron 2,4 millones de televisores (¡uno cada 6 segundos o diez por minuto!).

¿Cómo se valida una tarjeta de crédito?

El algoritmo de Luhn es un método creado para la verificación de números de identificación, como los números de las tarjetas de crédito (Visa, MasterCard) o el IMEI de los teléfonos móviles.

Su creador fue el alemán Hans Peter Luhn, un científico de IBM y su uso ha sido tan extendido que desde que fuera creado hoy controla la creación y validación de todos los plásticos que se otorgan a los tarjetahabientes de todo el mundo.

Este algoritmo es muy simple, nos dice que dada un número que contenga solamente dígitos [0-9], una tarjeta de crédito es válida si y solo si, obteniendo la reversa de este número, y la suma sus dígitos debe ser un múltiplo de 10.

El algoritmo fue mejorado por otros más recientes como el algoritmo de Verhoeff y el algoritmo de Damm.