Realidad Profesional | Revista del Consejo Profesional de Ciencias Económicas de la Provincia de Buenos Aires y su Caja de Seguridad Social

Aportes de los contadores públicos para elaborar el balance social

En la actualidad, a la responsabilidad social se la enmarca en el cumplimiento de los Objetivos de Desarrollo Sostenible (ODS), para lo cual es necesario contar con buena información social y ambiental, además de la económico-financiera.

En este artículo, la Dra. Norma Geba analiza el rol que desempeñan los profesionales en ciencias económicas para hacer frente al desafío de la Responsabilidad Social.

Se expone una red conceptual que sintetiza su teoría sobre el ejercicio de la disciplina contable en el marco de una sociedad alineada con los Objetivos de Desarrollo Sostenible.

ARTÍCULO PUBLICADO EL 2019-11-01

Edición N. 112 - Noviembre / Diciembre 2019

NOTAS DE AUTOR

Dra. Norma B. Geba

Contadora Pública

Dra. Norma B. Geba

Contadora Pública

Históricamente, por medio de la aplicación de los conocimientos de la disciplina contable, las organizaciones económicas han brindado información con un enfoque de estudio económico-financiero sobre su patrimonio e impactos, positivos y negativos, que ante el paradigma de desarrollo sostenible se torna insuficiente.

Avances realizados en la disciplina contable, en el marco de diversos Proyectos de Investigación acreditados ante la Universidad Nacional de La Plata, han permitido adaptar especificidades contables para la contabilidad social y ambiental (como especialidad con un enfoque socio-ambiental complementario del económico-financiero tradicional) útiles para la sostenibilidad.

En la República Argentina, desde el Ministerio de Educación, la Resolución 3400-E/2017 considera en su: “ARTÍCULO 1º.- Aprobar los contenidos curriculares básicos, la carga horaria mínima, los criterios de intensidad de la formación práctica y los estándares para la acreditación de la carrera correspondiente al título de CONTADOR PÚBLICO, así como la nómina de actividades reservadas para quienes hayan obtenido el respectivo título, que obran como Anexos I –Contenidos Curriculares Básicos–, II –Carga Horaria Mínima–, III –Criterios de Intensidad de la Formación Práctica–, IV –Estándares para la Acreditación– y V –Actividades Profesionales Reservadas– de la presente resolución (IF-2017-15021592- APN-SECPU#ME)” (Ministerio de Educación, 2017 a).

En el ANEXO I – CONTENIDOS CURRICULARES BÁSICOS se brinda un listado que sintetiza los contenidos curriculares básicos y obligatorios, no así la estructura que se presenta, que no es prescriptiva. Dentro del ÁREA TEMÁTICA: CONTABILIDAD E IMPUESTOS, entre otros contenidos, se incluyen: “La contabilidad y sus segmentos: contabilidad patrimonial o financiera, contabilidad gubernamental, contabilidad social y ambiental, contabilidad económica y contabilidad de gestión” (Ministerio de Educación, 2017 b, p. 1).

La contabilidad social y ambiental permitiría captar, procesar e informar aspectos sociales y ambientales con un enfoque económico-financiero y socio-ambiental. Desde lo contable, es posible considerar que el marco teórico doctrinario y normativas del Balance Social implementados en el Sistema de Información Contable (SIC) de las organizaciones económicas, contribuiría a que el proceso contable existente, para emitir los Estados Contables tradicionales, procese datos empíricos sociales y ambientales en unidades de medidas pertinentes, además de la monetaria, requeridas por las memorias de sostenibilidad, que conforman el Balance Social para Argentina.

Contenidos de los Estándares GRI para elaborar memorias de sostenibilidad se encuentran vinculados a los ODS y para Argentina las memorias de sostenibilidad conforman el Balance Social, según la Resolución Técnica (RT) Nº 36 Normas Contables Profesionales: Balance Social (FACPCE, 2012) y la RT Nº 44 Normas Contables Profesionales: Modificación de la Resolución Técnica Nº 36 Balance Social (FACPCE, 2016).

En las recientes 5º Jornadas Nacionales de Responsabilidad y Balance Social, realizadas en el Consejo Profesional de Ciencias Económicas de Catamarca, se ha ratificado cierto consenso generalizado de que el Balance Social se trata de una construcción interdisciplinal cuya finalidad es potenciar los impactos positivos, o disminuir los impactos negativos, sociales, ambientales y económicos. Los Contadores Públicos y los educandos de las Ciencias Económicas pueden tener “otra mirada” a través de los contenidos de los Estándares GRI que se vinculan a los ODS.

“

Avances realizados en la disciplina contable han permitido adaptar especificidades contables para la contabilidad social y ambiental (con un enfoque socio-ambiental complementario del económico-financiero tradicional) útiles para la sostenibilidad.

”

Debido a lo reciente de la temática, comparada a la económico-financiera tradicional, y, de considerar que las redes conceptuales pueden contribuir a reconocer y relacionar conocimientos básicos y fundamentales de la disciplina contable, miembros de un equipo de investigación elaboran distintas redes conceptuales que permiten distinguir la aplicación práctica de los conocimientos contables con enfoque económico-financiero y socio-ambiental.

Desarrollo

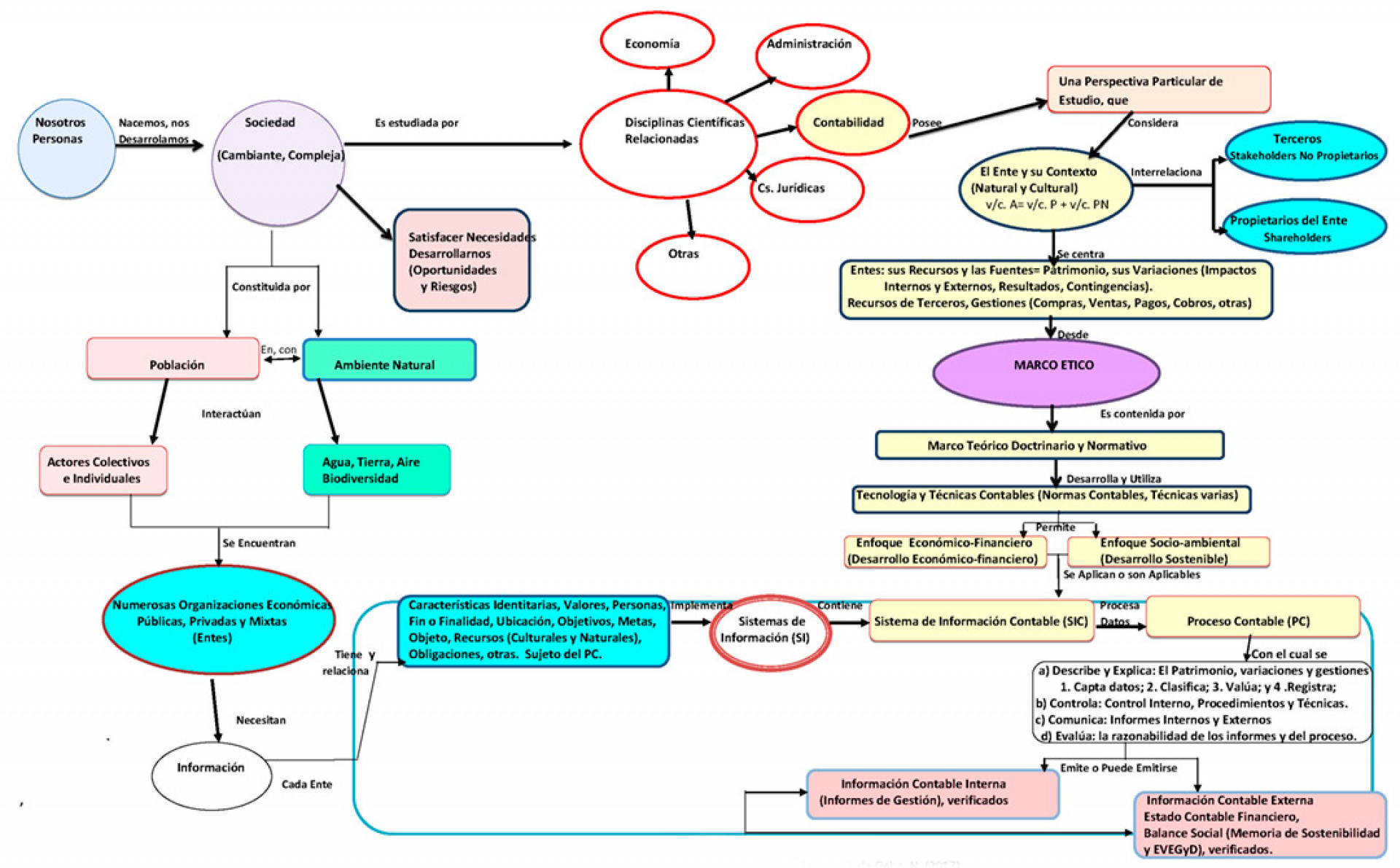

Para contribuir a transferir una forma de considerar e instrumentar la contabilidad social y ambiental en las organizaciones económicas se selecciona una red conceptual.1 Para su elaboración se ha entendido a “la contabilidad como una ciencia o disciplina científica social que estudia aspectos relacionados a la vida de las organizaciones económicas (su constitución, distintos tipos, procesos de evolución, otros aspectos) a través de procesos metódicos contribuyendo a comprender causas y resultados de su comportamiento socio-ambiental” (Geba y Bifaretti, 2014, p. 6).

La instrumentación de los conocimientos disciplinales contables en las organizaciones económica permitiría brindar “conocimientos racionales de parte de la realidad socio-ambiental según características culturales de un momento y lugar determinados (jerarquía, propiedad de los recursos, obligaciones, ideología dominante, políticas y gestión, entre otras), considerando recursos (culturales y naturales), obligaciones ciertas y probables, sus interrelaciones, intensidad y forma de utilización económica” (p. 6).

La elaboración de la red conceptual Disciplina Contable y su Aplicación en las Organizaciones Económicas se realiza con el objetivo de brindar una imagen que permita una manera de diferenciar a la Contabilidad como disciplina científica, social, factual, de su aplicación práctica en las organizaciones económicas (entes), con enfoque económico-financiero y socio-ambiental. Se construye o reconstruye desde lo conocido. Se reconoce que la sociedad, cambiante y compleja, compuesta por dimensiones culturales y naturales en permanente interacción, es estudiada por diferentes disciplinas científicas. Se rescata la perspectiva particular de estudio de la contabilidad, considerando su capacidad de relacionar tres sujetos patrimoniales por medio de la igualdad fundamental contable. Se interpreta al enfoque de estudio económico-financiero y al socio ambiental como especialidades contables complementarias, y a los entes económicos como actores sociales y sujetos de un adecuado proceso contable (PC) que permite brindar, además de conocimientos implícitos, conocimientos explícitos por medio de informes contables económico-financieros y socio-ambientales, homogéneos y evaluables (Geba, 2018).

La imagen Red Conceptual: Disciplina Contable y su Aplicación en las Organizaciones Económicas se inicia desde lo conocido, para lo cual se rescata que las personas nacemos y nos desarrollamos en una sociedad, compleja y cambiante, en la que hay oportunidades de mejoras y riegos asociados. “En la sociedad se encuentra e interactúa la población dentro y con un ambiente natural, generándose distintas dependencias. En el ambiente natural se hallan el Agua, la Tierra, el Aire, la Biodiversidad y sus relaciones” (Geba, 2018, p.3).

Dentro de la población humana “se encuentran e interactúan diversos actores sociales, individuales y colectivos, entre dichos actores se incluyen las organizaciones económicas públicas, privadas y mixtas (entes)”. Cada organización económica, ente, tiene “características identitarias y espaciales, valores, personas, fin o finalidad, objetivos, metas, objeto, recursos (culturales y naturales), obligaciones hacia terceros y hacia sus propietarios”. Para cada ente es necesaria la buena información económico-financiera y socio-ambiental.

“

Los Profesionales de Ciencias Económicas pueden optimizar los sistemas de información para hacer frente al desafío de la Responsabilidad Social.

”

Es preciso reconocer que para “obtener y brindar conocimientos contables, desde un marco ético, en la disciplina contable se encuentra un marco teórico doctrinario (en permanente desarrollo y actualización) y normativo que contribuye a elaborar informes homogéneos, comparables y acumulables.” Las normas contables se ponen en práctica, junto a las técnicas contables en el sistema de información (SI) o sistema de información contable (SIC). Dentro del SIC se opera un proceso contable (PC).

El proceso contable, en su sentido amplio, permite: “describir y explicar cualitativamente y cuantitativamente el patrimonio del ente, sus variaciones (impactos), algunas contingencias (riesgos) y bienes de terceros y determinadas gestiones (compras, ventas, cobros, pagos, otras)”; “controlar”; “comunicar por medio de informes hacia usuarios internos y externos (Estados Contables Financieros, Balances Sociales -Memoria de Sostenibilidad y Estado de Valor Económico Generado y Distribuido-); y “evaluar la razonabilidad de los informes y del proceso.” (p. 3).

A modo de conclusión

Los Profesionales de Ciencias Económicas pueden optimizar los sistemas de información para hacer frente al desafío de la Responsabilidad Social. En las organizaciones económicas, los Contadores Públicos pueden aportar a la elaboración y Aseguramiento del Balance Social, que para Argentina incluye las memorias de sostenibilidad, por medio de la adaptación del proceso contable tradicional que opera en los entes y de la puesta en práctica de lo prescripto por la R.T. Nº 36 y la R.T. Nº 44, contribuyendo así a la sostenibilidad.

Referencias

(1) El presente se realiza en el marco del Proyecto I+D: Contabilidad Social y Ambiental: Su Inclusión como Contenido Curricular Básico y Obligatorio de la Carrera de Contador Público en Universidades Argentinas, acreditado ante la UNLP.

Referencias Bibliográficas

Federación Argentina de Consejos Profesionales de Ciencias Económicas (FACPCE), Consejo Emisor de Normas de Contabilidad y Auditoría (CENCYA). (2012). Resolución Técnica N° 36 NORMAS CONTABLES PROFESIONALES: BALANCE SOCIAL. Recuperado de: https://www.facpce.org.ar/web2011/Noticias/noticias_pdf/rt36.pdf

Federación Argentina de Consejos Profesionales de Ciencias Económicas (FACPCE), Consejo Elaborador de Normas de Contabilidad y Auditoría (CENCYA). (2016). Resolución Técnica N° 44: NORMAS CONTABLES PROFESIONALES: MODIFICACIÓN DE LA RESOLUCIÓN TÉCNICA Nº 36 - BALANCE SOCIAL. Recuperado de: https://www.facpce.org.ar/pdf/RT44.pdf

Geba, N. y Bifaretti, M. (2014). Diferencias y similitudes entre disciplina contable y tecnología contable, 20º Encuentro Nacional de Investigadores Universitarios del Área Contable y 10º Simposio Regional de Investigación Contable. Instituto de Investigaciones y Estudios Contables, Facultad de Ciencias Económicas Universidad Nacional de La Plata. Argentina.

Geba, N. (2018). Red conceptual: Disciplina contable y su aplicación en las organizaciones económicas. Consultado el 27 de septiembre de 2019 de: http://sedici.unlp.edu.ar/handle/10915/67171

Ministerio de Educación. (2017 a). Resolución 3400-E/2017. Recuperado de http://www.coneau.gob.ar/archivos/resoluciones/RESOL3400-17.pdf

Ministerio de Educación. (2017 b). ANEXO I – CONTENIDOS CURRICULARES BÁSICOS. IF-2017-15021592-APN-SECPU#ME. Recuperado de https://www.coneau.gob.ar/archivos/resoluciones/anexo-res3400.pdf

Los contenidos que se publican son de exclusiva responsabilidad de sus autores y no expresan necesariamente el pensamiento de los editores.