Realidad Profesional | Revista del Consejo Profesional de Ciencias Económicas de la Provincia de Buenos Aires y su Caja de Seguridad Social

IVA Argentino: Alta alícuota y bajo compromiso

Un informe asegura que por la evasión del pago del IVA el Estado se pierde de recaudar en un año el equivalente a un mes. Una comparación del caso argentino con países de Latinoamérica.

El Impuesto al Valor agregado es el principal recurso tributario del Estado nacional desde 1973. Se incorporó al sistema tributario argentino durante la tercera presidencia peronista, sustituyendo a un impuesto nacional (a las Ventas) y a otro provincial (sobre las actividades lucrativas). En abril de 1995 se incrementó la tasa hasta el 21% debido a un condicionamiento impuesto por el Fondo Monetario Internacional; actualmente mantiene ese valor.

Se estima que el fisco se pierde poco más del equivalente a un mes de recaudación al año debido a la evasión de ese gravamen. La conclusión surge de un informe del Instituto Argentino de Análisis Fiscal que ubica el incumplimiento tributario del IVA en Argentina entre el 30% y el 35%.

El Impuesto al Valor agregado es el principal recurso tributario del Estado nacional desde 1973. Se estima que el fisco se pierde poco más del equivalente a un mes de recaudación al año debido a la evasión de ese gravamen. La conclusión surge de un informe del Instituto Argentino de Análisis Fiscal que ubica el incumplimiento tributario del IVA en Argentina entre el 30% y el 35%.

El IVA se incorporó al sistema tributario argentino durante la tercera presidencia peronista, sustituyendo a un impuesto nacional (a las Ventas) y a otro provincial (sobre las actividades lucrativas). La ley definía una alícuota general del 13% y una específica para algunas actividades del 21%, además de un extenso listado de productos exentos como medicamentos, alimentos y bebidas, libros y materiales de construcción.

En 1986 se produjo una reforma impositiva que unificó la alícuota general en el 18%. Entre 1988 y 1990 descendió hasta el 13% pero en 1992 volvió a aumentar hasta el 18%. En abril de 1995 se incrementó la tasa hasta el 21% debido a un condicionamiento impuesto por el Fondo Monetario Internacional cuando el por entonces ministro de Economía, Domingo Cavallo, pretendía enfrentar la crisis del denominado Efecto Tequila desatada en diciembre de 1994 en México.

“Estimaciones de AFIP sitúan el incumplimiento tributario del IVA argentino entre el 30% y el 35%. A precios de 2020, la recaudación potencial que se pierde por evasión y elusión sería de entre $550.000 y $600.000 millones, aproximadamente”, asegura el informe del IARAF donde se presentan los resultados de un análisis concreto de las alícuotas generales del IVA en Latinoamérica.

Según los especialistas del Instituto, Chile presenta una alícuota general más baja (19%) y recauda más que Argentina con una del 21%. “Parte de la diferencia puede estar explicada por el distinto nivel de gasto tributario (exenciones y alícuotas diferenciales) y el resto por diversos niveles de cumplimiento tributario”, puntualiza el documento.

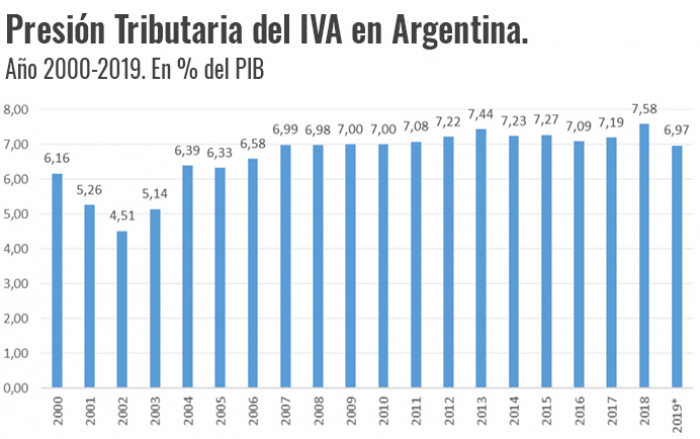

El IVA, a pesar de ser un impuesto regresivo porque grava al consumo por igual sea de personas más pobres o sean más ricas, es uno de los pilares en donde se asientan los ingresos genuinos del Estado. En nuestro país, aunque la alícuota general se mantuvo constante en el 21%, la recaudación pasó desde un 6% del PIB en 2000 y 2004 a un 7,6% en la actualidad siendo actualmente el promedio Latinoamericano de 6,1%. Solo tres países en América Latina están por encima de Argentina en este índice: El Salvador (7,8%), Uruguay (8,3) y Chile (8,5). Por el contrario, México (3,9), Paraguay (5%), Colombia (5,7%), Perú (6,6) y Brasil (7%), por citar algunos casos, están por debajo.

Los autores del informe analizan que la alícuota promedio latinoamericana de los años 2000 y 2018 muestra un incremento considerable entre los dos momentos analizados. En efecto, el promedio de alícuota general de IVA pasó del 14,2% en el año 2000 al 15,3% en 2018. En ese sentido, sostienen que “la disminución del incumplimiento o el aumento del grado de cumplimiento requiere una estrategia integral de los tres niveles de gobierno, que tenga como diagnóstico base el nivel de carga tributaria total al que se enfrentan los contribuyentes”.

El análisis plantea un problema que los directores de la AFIP no han podido resolver, que es la de regularizar todas las operaciones que no se declaran. “Debería trabajarse en la búsqueda de un equilibrio sostenido entre nivel de alícuotas y base imponible. La incorporación de la informalidad a la formalidad tiene que darse a partir de la disminución de la carga tributaria y el aumento de base imponible, haciendo sostenible el nivel de recaudación actual. Dado esto, el aumento de actividad impulsado por la menor carga tributaria aportaría base imponible y de esa manera recaudación”, señala el documento disponible para su descarga al pie de este artículo.

Lectura

recomendada

Haciendo clic aquí accederá a un interesante informe que redactó el Instituto Argentino de Análisis Fiscal sobre el peso de los impuestos nacionales, provinciales y municipales productos alimenticios de consumo masivo.

En Argentina, impuestos como Ganancias, Bienes Personales y Retenciones, llegaron en medio de una emergencia económica y de manera temporal, aunque no siempre mantuvieron esa condición. Sin ir más lejos, la suba del IVA al 21% en 1995 prometía ser por un año pero sigue vigente; aunque con excepciones: hasta el 31 de diciembre de este año, se bajó la alícuota a 0% para 11 familias de alimentos de primera necesidad.

El impuesto al cheque fue pensado al amparo de una situación de emergencia fiscal establecido por ley en 2001 para estar vigente hasta diciembre de 2002. Aunque amplió progresivamente y para algunos contribuyentes la posibilidad de tomar pagos a cuenta de otras obligaciones fiscales, casi 20 años después el impuesto sigue en pie y su vigencia ahora está fijada hasta diciembre de 2022.

En cuanto a las Retenciones, el Decreto 793 publicado en 2018 el Boletín Oficial anunciaba que hasta diciembre de 2020 se aplicaría una carga por "derecho de exportación" de 12%, con un tope de $4 por dólar en el caso de los bienes primarios y de $3 por dólar en las ventas al exterior de otro tipo. Tiempo después, el gobierno de Alberto Fernández anunció que busca modificar el esquema, pero mantuvo el tributo. Pero si de extensión en el tiempo hablamos, Ganancias es el impuesto con las prórrogas más extensas: fue creado durante la presidencia de Agustín P. Justo en 1932 tras la crisis mundial acontecida dos años antes y se mantiene vigente.

Finalmente, Bienes Personales nació en 1991 con una vigencia de nueve años y Derechos de exportación (que datan de 1955), con menor o mayor fuerza y dependiendo de cómo estaba el tipo de cambio, formó parte con frecuencia de la agenda económica de los gobiernos con ajustes de alícuotas y determinación de productos alcanzados o no.