Realidad Profesional | Revista del Consejo Profesional de Ciencias Económicas de la Provincia de Buenos Aires y su Caja de Seguridad Social

ECheq, el nuevo amigo de las PyMEs

Se aprobó su uso en 2019 pero la pandemia lo ponderó como un recurso imprescindible para las pequeñas y medianas empresas. Cómo usarlo y cobrarlo.

El cheque electrónico es una innovación promovida por la autoridad monetaria para simplificar las operaciones y reducir sus costos. La norma obliga a las entidades financieras a recibir depósitos de ECHEQs y su emisión (que no es obligatoria), está disponible para cuentas corrientes.

La facilidad de la operatoria de emisión, endoso, negociación y circulación en general a través de canales digitales es sin duda su principal característica. Aunque también se destaca la posibilidad de reducir costos operativos (en comparación al cheque tradicional, ideal para pequeñas firmas), más y mejor seguridad y la reducción de motivos para ser rechazado.

Otro era el mundo en julio de 2019 cuando el Banco Central de la República Argentina reglamentó el uso del cheque electrónico o ECheq. Si bien entre sus fundamentos figuraban bondades como la reducción de costos operativos, en la actual situación de cuarentena las PyMEs encontraron en esta herramienta un aliado impensado.

Cuando los primeros días de aislamiento impidieron la apertura de las entidades financieras, las pequeñas y medianas empresas comenzaron a recurrir en masa a la utilización del ECheq para hacer y recibir cheques generados a través de canales electrónicos. Según datos del Banco Central en marzo se emitieron 27.799 documentos ($9.000 millones) y en junio 307.841 cheques electrónicos por un monto total de $138.000 millones. Las cifran superan ampliamente a los 10.000 ECheq ($3.700 millones) emitidos en diciembre de 2019.

Así es la negociación de un ECheq

Al seleccionar la opción “Endoso para Negociación”, disponible en la plataforma habilitada por las entidades financieras, el Echeq ingresa al mercado bursátil. Previa autorización del BCRA, las Infraestructuras del Mercado Financiero elegido brindarán el servicio de custodia/registro del instrumento digital.

A partir de allí, se mantienen los mismos esquemas de negociación que con el cheque en papel. Este mecanismo representa una reducción sustancial de costos operativos al no existir el traslado físico de los documentos para su negociación.

El cheque electrónico es una innovación promovida por la autoridad monetaria para simplificar las operaciones y reducir sus costos. La norma obliga a las entidades financieras a recibir depósitos de ECHEQs y su emisión (que no es obligatoria), está disponible para cuentas corrientes.

La facilidad de la operatoria de emisión, endoso, negociación y circulación en general a través de canales digitales es sin duda su principal característica. Aunque también se destaca la posibilidad de reducir costos operativos (en comparación al cheque tradicional, ideal para pequeñas firmas), más y mejor seguridad y la reducción de motivos para ser rechazado.

Lejos de buscar reemplazar a su antecesor en papel, el ECheq lo complementa ya que al ser cien por ciento online ofrece la posibilidad de remediar los errores formales (los que en el formato físico generan más de un contratiempo), evita riesgos de adulteración, el robo o el extravío y garantiza el seguimiento desde la emisión hasta el cobro. Un elemento que une ambas versiones de cheques es que pagan el impuesto a los créditos y débitos bancarios, tal como lo especificó la Administración Federal de Ingresos Públicos AFIP al detallar que “solo cambia el soporte” de ese medio de pago.

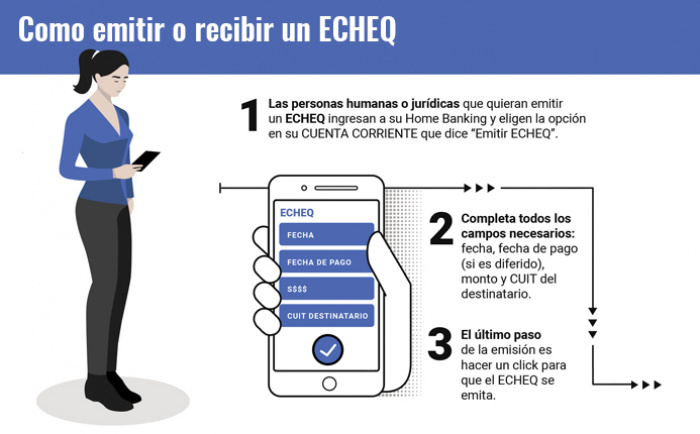

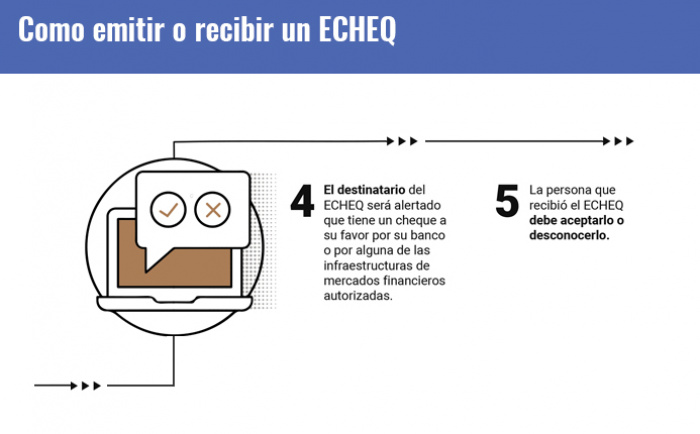

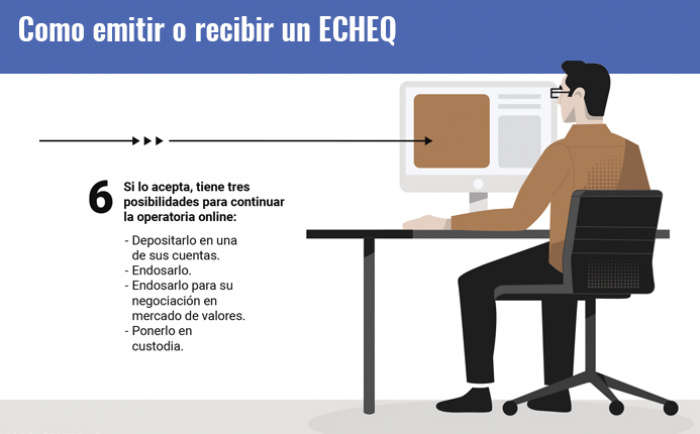

Tras la masiva migración hacia el cheque electrónico que se experimentó desde el inicio del aislamiento, el Banco Central dispuso una guía para su fácil uso (ver imagen). Como ya se dijo, solo los titulares de cuentas corrientes están autorizados a emitirlos, aunque se pueden depositar tanto en cuentas corrientes como en cajas de ahorro.

ECheq endosado

La variante electrónica pudo resolver de forma eficaz los endosos que tienen un límite de 100 y fácil de hacer. Para ello es necesario que el cheque electrónico a endosar se encuentre “activo” en la cuenta bancaria. Si bien cada entidad posee interfaces diferentes en sus home banking, en general los pasos son sencillos: se elige el cheque entre los activos, se hace clic en “Endosar”, se ingresan los datos del beneficiado con el endoso (puede ser identificado mediante CUIT, CUIL o CDI), y luego presionar en “Confirmar”. Dependiendo de la entidad bancaria, se puede solicitar una pregunta de seguridad o un número de Token antes de finalizar la operación. Otra ventaja es que el cheque electrónico quedará pendiente hasta que el beneficiario lo reciba, quien puede aceptarlo o rechazarlo si lo considerara improcedente.

A tener en cuenta

- Sólo emiten ECHEQ los titulares de cuentas corrientes.

- Se pueden depositar en cuentas corrientes o cajas de ahorro.

- Las funcionalidades en esta primera etapa son:

- Emisión

- Depósito

- Endoso

- Endoso para negociación

- Custodia - En esta primera instancia de lanzamiento, sólo podrán recibir ECHEQ las personas bancarizadas.

- Los ECHEQ se podrán cobrar por ventanilla en la segunda etapa de implementación.

El primer cheque electrónico: se cobró en dos días

La primera iniciativa de un documento electrónico con garantía de pago fue en los Estados Unidos en julio de 1998. Fue un giro que el Servicio Administrativo Financiero del Ministerio de Hacienda realizó a GTE Internetworking por un contrato gubernamental con el Servicio de Contabilidad y Finanzas de la Defensa.

En la transacción también estuvieron involucrados el BankBoston y el NationsBank, en Carolina del Norte y se realizó con el seguimiento de otros 50 bancos y contratistas del gobierno interesados en ingresar en el sistema de emisión y cobro.

Durante la operación, los acreedores del primer ECheq recibieron el documento por mail y pudieron visualizarlo, junto con la documentación adjunta, en una PC. Tras verificar la firma digital del Ministerio de Hacienda de Estados Unidos, despacharon los cheques a los bancos para ser cobrados. En ese momento, los bancos también verificaron la firma y acreditaron los cheques a las respectivas cuentas de los acreedores.

Todo el proceso demoró dos días, en lugar de la semana o más que requería el mismo trámite pero con un cheque en papel.